Jurnal umum adalah jurnal yang digunakan untuk mencatat sejumlah transaksi keuangan yang muncul dalam periode waktu tertentu sesuai dengan urutan tanggal, dengan mencantumkan nama transaksi, jenis akun, dan nominal saldo di kolom debit ataupun kredit.

Umumnya, jurnal ini dipergunakan dalam siklus akuntansi perusahaan jasa karena pada prinsipnya segala transaksi dalam perusahaan jasa dapat dicatat secara kronologis. Sedangkan pada akuntansi perusahaan dagang, lebih efektif menggunakan jurnal khusus.

Umumnya, jurnal ini dipergunakan dalam siklus akuntansi perusahaan jasa karena pada prinsipnya segala transaksi dalam perusahaan jasa dapat dicatat secara kronologis. Sedangkan pada akuntansi perusahaan dagang, lebih efektif menggunakan jurnal khusus.

Alasan mengapa jurnal khusus lebih cocok digunakana untuk perusahaan dagang karena perusahaan dagang membutuhkan identifikasi jumlah dan transaksi sejenis dengan intensitas yang tinggi.

Selain itu, pencatatan ini juga bertujuan untuk memudahkan proses pemindahan dampak transaksi yang terjadi ke dalam sebuah akun sesuai transaksi.

Pencatatan ini juga memiliki tujuan untuk memudahkan proses pemindahan dampak transaksi yang terjadi ke dalam sebuah akun sesuai transaksi.

Selain itu, ada beberapa manfaat jurnal umum yang harus Anda ketahui diantaranya adalah:

- Mengetahui akan timbul pertambahan atau pengurangan suatu perkiraan.

- Mengetahui jumlah yang akan dicatat di satu atau lebih perkiraan.

- Mengetahui jumlah yang di debet atau di kredit bahwa mesti seimbang.

- Dibuat tanda (referensi) supaya dapat diketahui suatu jumlah telah di posting ke perkiraan yang tepat di buku besar sesuai perkiraannya.

- Dibuat referensi (tanda) supaya diketahui suatu jumlah telah dilakukan posting ke perkiraan yang tepat di buku besar, sesuai nomor perkiraannya.

Jurnal umum memiliki 5 fungsi yaitu:

- Fungsi historis. Pencatatan setiap transaksi dilakukan berdasarkan tanggal terjadinya transaksi dan menggambarkan kegiatan perusahaan sehari-hari secara berurutan dan terus menerus (sistematis dan kronologis).

- Fungsi pencatatan. Setiap ada perubahan pada kekayaan, modal, biaya, dan pendapatan harus terlebih dahulu dicatat ke dalam jurnal umum. Tujuannya adalah agar pembuatan laporan keuangan perusahaan dapat dilakukan secara lengkap.

- Fungsi analisis. Pencatatan dalam jurnal merupakan hasil analisis transaksi yang berupa penggolongan nama akun, pencatatan dalam pendebitan ataupun pengkreditan beserta jumlahnya.

- Fungsi instruksi. Catatan dalam jurnal merupakan perintah untuk mendebit dan mengkredit akun sesuai dengan catatan dalam jurnal. Hal ini dimaksudkan bahwa jurnal umum adalah berfungsi memberikan perintah atau petunjuk dalam proses memasukkan data ke buku besar.

- Fungsi informatif. Catatan dalam jurnal memberikan penjelasan mengenai bukti pencatatan transaksi yang terjadi.

Berikut tahapan ata cara membuat jurnal umum yang perlu Anda ketahui:

1. Pahami Persamaan Akuntansi

Untuk membuat jurnal umum dengan benar, maka langkah pertama yang harus Anda lakukan adalah memahami persamaan dasar akuntansi

Persamaan dasar akuntansi yakni :

Aset = Utang + Modal

yang kemudian diperluas menjadi :

Aset = Utang + Modal + (Pendapatan – Beban)

Pemahaman persamaan dasar akuntansi yang dimaksud juga berkaitan dengan kelompok-kelompok akun yang masuk didalamnya. Misalnya piutang usaha masuknya kelompok aset, persediaan juga masuk dalam aset dan lain sebagainya. Untuk membuat jurnal umum, Anda harus paham mengenai saldo masing masing akun. Dalam akuntansi ada lima akun yang perlu Anda tahu posisi saldo normalnya. Agar lebih mudah, lihat tabel berikut:

Tabel Saldo Normal Akun

| Nama Akun | Debit | Kredit | Saldo Normal |

| Aset (harta/aktiva) | + | – | Debit |

| Utang (kewajiban) | – | + | Kredit |

| Modal | – | + | Kredit |

| Pendapatan | – | + | Kredit |

| Beban | + | – | Debit |

Keterangan:

- Pada saat aset atau harta atau akitiva Anda bertambah maka catatlah pada posisi debit, sementara jika aset berkurang maka catatlah pada posisi kredit. Adapun saldo normal akun aset berada pada debit.

- Akun utang atau kewajiban berbanding terbalik dengan aset. Jika utang bertambah maka dicatat pada posisi kredit, sementara jika utang Anda berkurang dicatat pada posisi debit. Sehingga saldo normal akun utang atau kewajiban pada sisi kredit.

- Akun modal sama dengan akun utang, jadi jika modal bertambah dicatat pada posisi kredit dan jika modal berkurang dicatat pada posisi debit. Saldo normal modal pada sisi kredit.

- Akun pendapatan pun sama dengan akun utang dan modal. Jika pendapatan bertambah maka dicatat pada posisi kredit dan jika pendapatan berkurang catat pada posisi debit. Sehingga saldo normal pendapatan pun pada sisi kredit.

- Pada akun beban pencatatan sama dengan akun aset. Jika beban bertambah dicatat pada posisi debit, sementara jika beban berkurang dicatat pada posisi kredit. Dan saldo normal beban juga berada pada posisi debit.

Dengan begitu saat menemui sebuah transaksi, nantinya secara otomatis dapat langsung mengelompokkan.

2. Kumpulkan Bukti Transaksi

Untuk dapat menuliskan transaksi pada jurnal maka Anda harus memiliki bukti transaksi.

Bukti transaksi merupakan dasar yang sangat penting untuk Pencatatan sebuah transaksi keuangan pada sebuah jurnal, karena tanpa adanya bukti transaksi tidak dapat dicatat pada jurnal.

Oleh karena itu, pastikan Anda memiliki bukti transaksi yang akan dicatat dalam jurnal umum.

Adapun contoh bukti transaksi dapat berupa:

- Nota

- Faktur

- Kwitansi

- Invoice

- dan lain sebagainya.

3. Identifikasi Transaksi

Langkah selanjutnya adalah mengidentifikasi transaksi.

Tidak semua transaksi dapat dicatat, transaksi yang boleh dicatat yakni transaksi yang mengakibatkan perubahan posisi keuangan dan dapat dinilai dengan satuan moneter.

Oleh karena itu, Anda harus mengidentifikasi transaksi sebelum melakukan pencatatan sehingga hasil pencatatan nantinya benar.

Setelah mengidentifikasi transaksi, tentukanlah pengaruh nya terhadap posisi keuangan.

Untuk mempermudah, gunakan lah persamaan dasar akuntansi berikut ini:

Aset = Utang + Modal

Ingat dalam satu transaksi, sekurang-kurangnya dia akan memengaruhi dua akun.

Nilai atas perkiraan tersebut akan berkurang atau bertambah sebagai berikut:

- Aset [+] dan Ekuitas [+]

- Aset [+] dan Liabilitas [+]

- Aset [-] dan Ekuitas [-]

- Aset [-] dan Liabilitas [-]

- Aset [+] dan Aset lainya [-]

Pada perkiraan Ekuitas bertabah [+] dan berkurang [-] nya bisa dipengaruhi oleh:

4. Pencatatan Jurnal Umum

Proses pencatatan atau pembukuan transaksi kedalam jurnal disebut dengan penjurnalan.

Sistem pembukuan yang dipakai yaitu double-entry system, maksudnya setiap transaksi yang dicatat akan berdampak pada dua posisi keuangan debit dan kredit dalam jumlah yang sama.

Jurnal umum terdiri dari beberapa komponen yang biasanya terdiri dari 9 kategori yaitu:

- Tanggal: Tanggal terjadinya transaksi.

- Kode pembantu Untuk membantu mencatat detail transaksi.

- Uraian: Mencatat uraian atau keterangan transaksi debet maupun kredit.

- No akun: Nomor akun yang ada di debet.

- Nama akun: Nama akun kategori debet sesuai nomor akun.

- Debet: Mencatat jumlah transaksi kategori yang ada di debet.

- No akun: Nomor akun yang ada di kredit.

- Nama akun: Nama akun kategori kredit sesuai nomor akun.

- Kredit: Mencatat jumlah transaksi kategori yang ada di kredit.

Kemudian langkah -langkah lain untuk melengkapi jurnal umum tersebut adalah dengan membuat autofilter, kriteria, fungsi, dan penyesuaian penyesuaian terhadap kebutuhan jurnal dengan fungsi.

Adapun bentuk atau format jurnal umum adalah sebagai berikut:

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| Kas | xxxx | |||

| Modal | xxxx | |||

| Sewa di bayar di muka | xxxx | |||

| Kas | xxxx |

Contoh Jurnal Umum Perusahaan Dagang

PT. Karya Usaha memiliki transaksi sebagai berikut:

- Tanggal 3 Maret 2022, membeli barang dagangan seharga Rp 2.000.000 dengan syarat pembelian 2/15, n/30

- Tanggal 10 Maret 2022, menjual barang kepada PT Sanjaya dengan harga Rp 500.000 dengan syarat pembayaran 2/10, n/30

- Tanggal 12 Maret 2022, menjual barang dagangan secara tunai seharga Rp 300.000

- Tanggal 15 Maret 2022, membayar sewa gudang Rp 1.000.000

- Tanggal 17 Maret 2022, menerima retur barang karena adanya kerusakan yang dijual tanggan 10 Maret sebesar Rp 200.000

- Tanggal 20 Maret 2022, menerima kas dari penjualan kepada PT. Sanjaya untuk pembayaran faktur tanggal 10 Maret setelah dikurangi potongan tunai

- Tanggal 21 Maret 2022, membayar beban angkut barang untuk senilai Rp 50.000

- Tanggal 22 Maret 2022, menjual barang secara kredit kepada PT. Sinta sebesar Rp 800.000 dengan syarat pembayaran 3/15, n/30

- Tanggal 25 Maret 2022, membayar beban iklan Rp 200.000

- Tanggal 30 Maret 2022, menerima kas dari PT. Sinta setelah dikurangi potongan tunai.

Di bawah ini adalah contoh soal jurnal umum perusahaan dagang PT. Karya Usaha

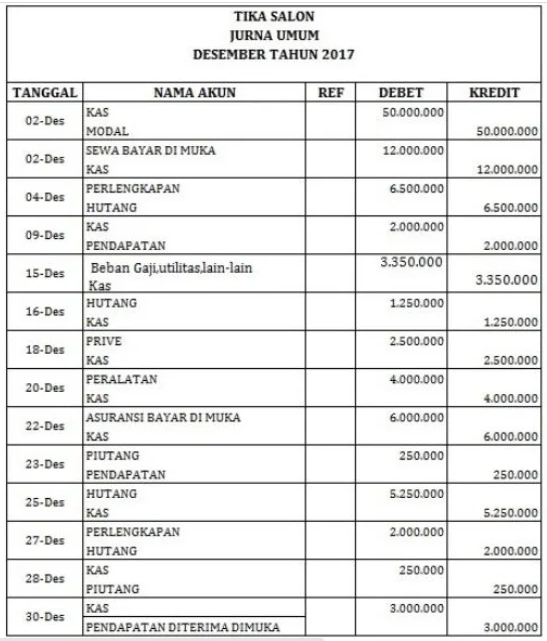

Contoh Jurnal Umum Perusahaan Jasa

Berikut ini adalah contoh data transaksi Tika Salon yang telah dikumpulkan dan terjadi pada bulan Desember 2017 :

- Pada tanggal 2, Tika menyetorkan Rp50.000.000 sebagai modal awal ke rekening bank atas nama Tika Salon

- Di ruko 2 sewa seharga Rp12.000.000 per tahun dibayar di muka

- Pada tanggal 4 membeli peralatan salon secara kredit sebesar Rp6.500.000

- On 9 menerima uang sejumlah Rp2.000.000 dari pelanggan

- Pada tanggal 15, Tika Salon mengeluarkan sejumlah biaya sebagai berikut: gaji Rp2.500.000; biaya utilitas (telepon, air, listrik) Rp550.000; dan biaya lainnya Rp300.000

- Pada tanggal 16 membayar kreditur Rp1.250.000 untuk transaksi ke-4

- Pada tanggal 18 Tika menerima uang sebesar Rp2.500.000 untuk kebutuhan pribadi

- Pada tanggal 20 membeli peralatan seharga Rp4.000.000 tunai

- Tanggal 22 membayar asuransi untuk jangka waktu satu tahun sebesar Rp6.000.000

- Tanggal 23 memberikan layanan kepada pelanggan seharga Rp250.000 tetapi belum dibayar

- Tanggal 25, lunasi hutang pada transaksi ke-4

- Pada tanggal 27 dibeli peralatan seharga Rp2.000.000 secara kredit

- Tanggal 28 menerima pembayaran untuk transaksi tanggal 23 sejumlah Rp250.000

- Pada tanggal 30 menerima Rp3.000.000 dari pelanggan untuk layanan tata rias yang akan dilakukan bulan depan

Berikut pencatatan jurnal umumnya:

0 komentar:

Posting Komentar